সারাক্ষণ রিপোর্ট

সারাক্ষণ রিপোর্ট

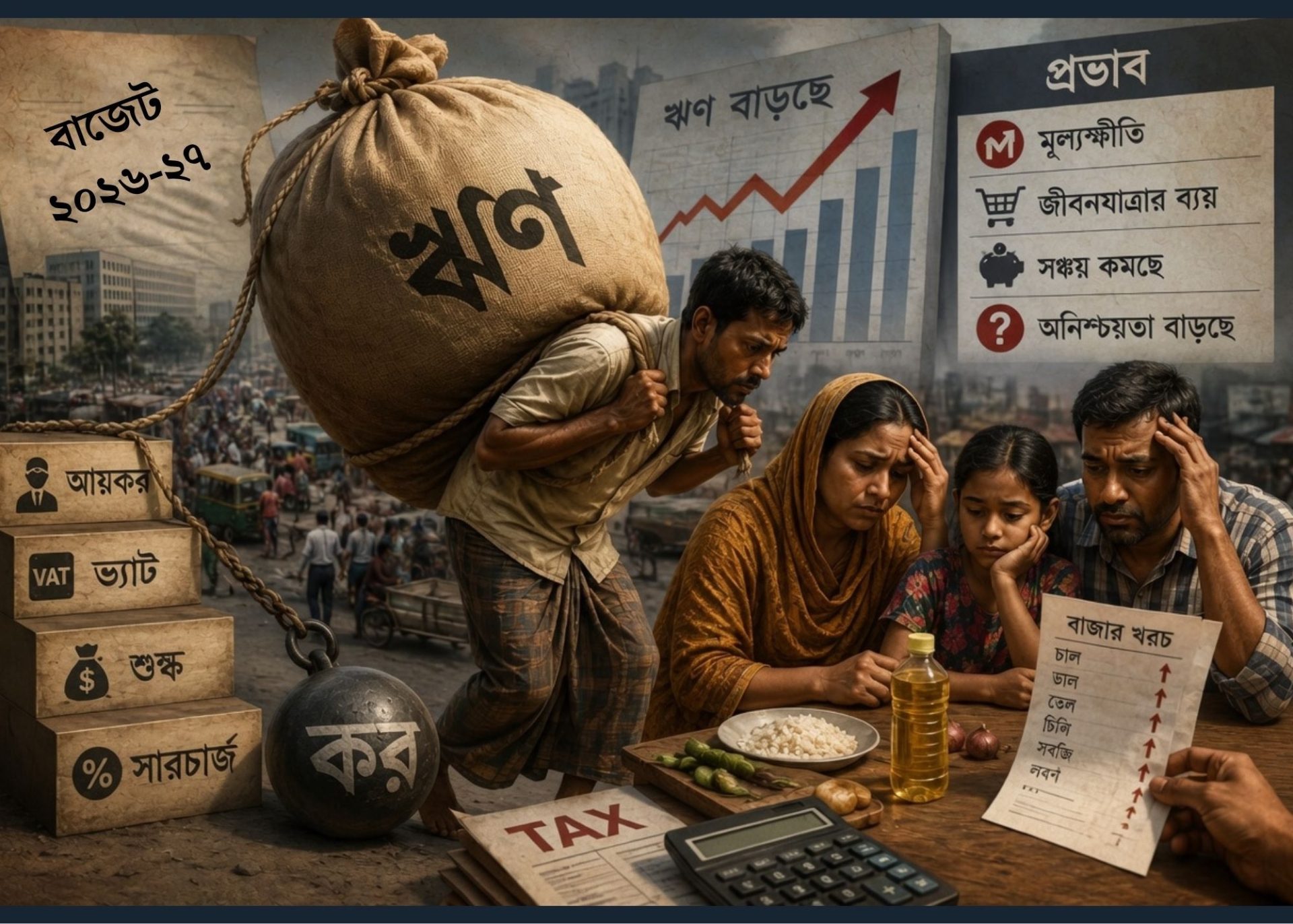

বাংলাদেশের নতুন জাতীয় বাজেট ঘোষণার প্রাক্কালে সবচেয়ে বড় প্রশ্নটি এখন বাজেটের আকার নয়, বরং এর বাস্তবতা। প্রস্তাবিত বাজেট ও বার্ষিক উন্নয়ন কর্মসূচির (এডিপি) পরিসংখ্যান বিশ্লেষণ করলে দেখা যায়, রাজস্ব আয়, বৈদেশিক অর্থায়ন, ঋণ ব্যবস্থাপনা এবং বাস্তবায়ন সক্ষমতার মধ্যে এমন এক ফাঁক তৈরি হয়েছে যা আগামী অর্থবছরে দেশের অর্থনীতিকে একাধিক ঝুঁকির মুখে ফেলতে পারে।

অর্থনীতিবিদদের একটি বড় অংশের মতে, সমস্যা বাজেট বড় হওয়ায় নয়; সমস্যা হলো সেই বাজেট বাস্তব অর্থনৈতিক সক্ষমতার সঙ্গে কতটা সামঞ্জস্যপূর্ণ।

রাজস্ব আয়ের লক্ষ্য: বাস্তবতার চেয়ে অনেক উঁচু?

সরকার আগামী অর্থবছরে প্রায় ৬.৯৫ ট্রিলিয়ন টাকা রাজস্ব আদায়ের লক্ষ্য নির্ধারণ করতে যাচ্ছে। এর মধ্যে জাতীয় রাজস্ব বোর্ডের (এনবিআর) জন্য ধরা হচ্ছে প্রায় ৬.০৪ ট্রিলিয়ন টাকা।

কিন্তু বাংলাদেশের ইতিহাসে সর্বোচ্চ রাজস্ব আদায় ছিল প্রায় ৪.০৯ ট্রিলিয়ন টাকা। অর্থাৎ এক বছরে প্রায় ৫০ শতাংশের কাছাকাছি অতিরিক্ত রাজস্ব সংগ্রহের প্রত্যাশা করা হচ্ছে। বাস্তব অর্থনৈতিক কর্মকাণ্ড, আমদানি প্রবণতা, শিল্প উৎপাদন এবং ব্যবসায়িক পরিবেশ বিবেচনায় এমন প্রবৃদ্ধি অর্জন অত্যন্ত কঠিন বলে মনে করছেন অনেক বিশ্লেষক।

বিশ্বব্যাংক সম্প্রতি সতর্ক করেছে যে বাংলাদেশের কর-জিডিপি অনুপাত ১৫ বছরের মধ্যে প্রথমবারের মতো ৭ শতাংশের নিচে নেমে গেছে, যা রাষ্ট্রের রাজস্ব সক্ষমতার দুর্বলতাকে স্পষ্ট করে।

অর্থাৎ বাজেটের সবচেয়ে গুরুত্বপূর্ণ ভিত্তি—রাজস্ব আয়—শুরু থেকেই অনিশ্চয়তার মধ্যে রয়েছে।

ঋণ নিয়ে বাজেট চালানোর প্রবণতা

রাজস্ব ঘাটতি পূরণে সরকার আগামী অর্থবছরে ব্যাংক ব্যবস্থা থেকে প্রায় ১.১২ ট্রিলিয়ন টাকা ঋণ নিতে চায়। পাশাপাশি জাতীয় সঞ্চয়পত্র থেকে আরও ১৫০ বিলিয়ন টাকা সংগ্রহের লক্ষ্য রয়েছে।

কিন্তু চলতি অর্থবছরের অভিজ্ঞতা ভিন্ন চিত্র দেখায়। সরকার ইতোমধ্যে ব্যাংক খাত থেকে লক্ষ্যমাত্রার অনেক বেশি ঋণ নিয়েছে। অন্যদিকে সঞ্চয়পত্রে নিট বিক্রি নেতিবাচক অবস্থায় চলে গেছে।

এর অর্থ হলো, প্রত্যাশিত রাজস্ব না এলে সরকারকে আবারও ব্যাংকিং খাতের ওপর নির্ভর করতে হবে।

এখানেই দেখা দেয় “ক্রাউডিং আউট” ঝুঁকি। সরকার বেশি ঋণ নিলে বেসরকারি খাতের জন্য ঋণপ্রবাহ কমে যায়। ফলে শিল্প বিনিয়োগ, নতুন কারখানা, কর্মসংস্থান এবং উৎপাদনশীলতা ক্ষতিগ্রস্ত হতে পারে।

৩ ট্রিলিয়ন টাকার এডিপি: অর্থায়ন কোথা থেকে?

আগামী অর্থবছরের এডিপির আকার ধরা হচ্ছে ৩ ট্রিলিয়ন টাকা। এর মধ্যে প্রায় ৯৭৩ বিলিয়ন টাকা ব্লক বরাদ্দ হিসেবে রাখা হয়েছে।

সমালোচকদের মতে, এডিপির সামনে তিনটি বড় প্রশ্ন রয়েছে:

প্রথমত, অর্থায়নের উৎস কতটা নিশ্চিত?

দ্বিতীয়ত, প্রকল্প বাস্তবায়নের সক্ষমতা কি আছে?

তৃতীয়ত, ব্লক বরাদ্দের প্রকল্পগুলো কতটা উৎপাদনশীল?

এডিপির অর্থায়নের জন্য সরকার দেশীয় রাজস্ব থেকে ১.৯ ট্রিলিয়ন টাকা এবং বৈদেশিক ঋণ থেকে ১.১ ট্রিলিয়ন টাকা পাওয়ার আশা করছে। কিন্তু রাজস্ব আদায় যদি লক্ষ্যমাত্রা অনুযায়ী না হয় এবং বৈদেশিক ঋণ ছাড়ে বিলম্ব ঘটে, তাহলে উন্নয়ন ব্যয়ও চাপের মুখে পড়বে।

আইএমএফের সঙ্গে নতুন সমঝোতা: সহজ হবে না

বাংলাদেশ ইতোমধ্যে আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) সঙ্গে নতুন কর্মসূচি নিয়ে আলোচনা শুরু করেছে। সম্প্রতি সরকার আগের ৫.৫ বিলিয়ন ডলারের কর্মসূচি থেকে বেরিয়ে নতুন ও বাস্তবসম্মত চুক্তির আগ্রহ দেখিয়েছে।

কিন্তু আইএমএফের মূল শর্তগুলো সাধারণত একই থাকে—কর আদায় বৃদ্ধি, ব্যয় নিয়ন্ত্রণ, আর্থিক খাত সংস্কার, বিনিময় হার ব্যবস্থাপনা এবং বৈদেশিক মুদ্রার রিজার্ভ শক্তিশালী করা।

আইএমএফ নিজেই বলেছে, বাংলাদেশের অর্থনীতি এখন দুর্বল রাজস্ব সংগ্রহ ও আর্থিক খাতের ঝুঁকির মুখোমুখি এবং প্রয়োজনীয় সংস্কার বিলম্বিত হলে পরিস্থিতি আরও কঠিন হতে পারে।

অর্থাৎ নতুন ঋণ পাওয়া গেলেও তার সঙ্গে কঠোর সংস্কার শর্ত যুক্ত হওয়ার সম্ভাবনা প্রবল।

ধীরগতির অর্থনীতি, উচ্চ মূল্যস্ফীতি

বাজেটের আরেকটি বড় চ্যালেঞ্জ হচ্ছে অর্থনীতির বর্তমান গতি।

আইএমএফ ২০২৬ সালে বাংলাদেশের প্রবৃদ্ধি ৪.৭ শতাংশ এবং মূল্যস্ফীতি ৯.২ শতাংশের কাছাকাছি থাকবে বলে ধারণা করছে।

এশীয় উন্নয়ন ব্যাংকও তুলনামূলক দুর্বল প্রবৃদ্ধি এবং উচ্চ মূল্যস্ফীতির পূর্বাভাস দিয়েছে।

বিশ্বব্যাংক আরও বলেছে, বিনিয়োগ দুর্বল, বিদেশি প্রত্যক্ষ বিনিয়োগ সীমিত এবং অর্থনীতির পুনরুদ্ধার এখনো ভঙ্গুর অবস্থায় রয়েছে।

এ অবস্থায় উচ্চাভিলাষী রাজস্ব লক্ষ্য পূরণ আরও কঠিন হয়ে পড়ে।

মুদ্রানীতি ও বাজেট একসঙ্গে চাপ বাড়াতে পারে

বাংলাদেশ ব্যাংক সম্প্রতি অর্থনৈতিক কর্মকাণ্ড চাঙ্গা করতে বড় আকারের পুনঃঅর্থায়ন কর্মসূচি চালু করেছে। একই সময়ে সরকারও সম্প্রসারণমূলক বাজেটের পথে হাঁটছে।

অর্থনীতির ভাষায় একে বলা হয় একযোগে রাজস্ব ও মুদ্রা সম্প্রসারণ।

যদি উৎপাদন ও বিনিয়োগ দ্রুত না বাড়ে, তাহলে এর প্রভাব পড়তে পারে মূল্যস্ফীতি, সুদের হার এবং বিনিময় হারের ওপর। অতিরিক্ত তারল্য ও অতিরিক্ত ঋণ অর্থনীতিতে নতুন ভারসাম্যহীনতা তৈরি করতে পারে।

সামনে সবচেয়ে বড় ঝুঁকি কী?

বাংলাদেশের সামনে এখন তিনটি মৌলিক ঝুঁকি স্পষ্ট।

প্রথমত, রাজস্ব আয়ের বড় ঘাটতি।

দ্বিতীয়ত, ঋণনির্ভর বাজেট অর্থায়নের ফলে বেসরকারি বিনিয়োগে চাপ।

তৃতীয়ত, বৈদেশিক ঋণ ও সংস্কার কর্মসূচির ওপর ক্রমবর্ধমান নির্ভরতা।

বাজেট বাস্তবতার সঙ্গে সামঞ্জস্যপূর্ণ না হলে বছরের মাঝামাঝি সময়ে সংশোধিত বাজেট, অতিরিক্ত ঋণ গ্রহণ, উন্নয়ন ব্যয় কমানো অথবা নতুন কর আরোপের মতো পদক্ষেপের প্রয়োজন হতে পারে।

বাংলাদেশের অর্থনীতি এখনো সংকটের কিনারায় নয়। কিন্তু রাজস্ব সক্ষমতা, ব্যাংক খাতের দুর্বলতা, উচ্চ মূল্যস্ফীতি এবং বৈদেশিক অর্থায়নের অনিশ্চয়তা বিবেচনায় আগামী বাজেট যদি অতিরিক্ত আশাবাদের ওপর দাঁড়িয়ে তৈরি হয়, তাহলে সেটি অর্থনীতিকে আরও কঠিন ভারসাম্যহীনতার দিকে ঠেলে দিতে পারে।

সামনের অর্থবছরের প্রকৃত পরীক্ষা হবে বাজেটের আকার নয়, বরং তার বাস্তবায়নযোগ্যতা। বাস্তবতার সঙ্গে সংযোগহীন উচ্চাভিলাষী লক্ষ্য শেষ পর্যন্ত অর্থনীতির জন্য সম্পদ নয়, বোঝাও হয়ে উঠতে পারে।