সারাক্ষণ রিপোর্ট

সারাক্ষণ রিপোর্ট

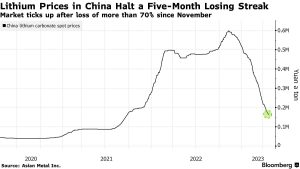

বহু মাসের টানাপোড়েনের পরে লিথিয়াম খাতে টানা দামপতন থেমে দামের দ্রুত উত্থান দেখা যাচ্ছে। চীনে নিয়ন্ত্রণ জোরদার করা ও কিছু খনি সাময়িকভাবে বন্ধ থাকা এই উত্থানের প্রধান কারণ। তবে বাজার এখনো সরবরাহ-অধিক অবস্থায় থাকায়, এই র্যালি কতটা স্থায়ী হবে—তা নিয়ে বিশ্লেষকদের মতভেদ রয়েছে।

বাজারের বর্তমান চিত্র

বর্ষমধ্যের সময় প্রতি টনে ৬০০ ডলারেরও নিচে নামা স্পডুমিনের (লিথিয়ামের প্রধান উৎস) দাম চলতি মাসে ৯০০ ডলারের ওপরে গেছে। চীনে সরবরাহকৃত লিথিয়াম কার্বোনেটের শুল্কসহ দাম ৬ আগস্ট থেকে ১৯ আগস্টের মধ্যে ২৩ শতাংশ বেড়ে প্রতি টনে ৮৭,৫০০ ইউয়ানে (প্রায় ১২,০০০ ডলার) পৌঁছেছে—এটি গত ১৩ মাসের সর্বোচ্চ। সিটির হিসাবে লিথিয়াম-সম্পৃক্ত শেয়ার ২৫ থেকে ৬০ শতাংশ পর্যন্ত উঁচুতে।

র্যালির পেছনের কারণ: চীনে নজরদারি ও উৎপাদন স্থগিত

জুলাইয়ে চিংহাই প্রদেশে জাংগে মাইনিং তাদের ব্রাইন প্রকল্প কমপ্লায়েন্স ইস্যুতে স্থগিত করে। এরপর ১১ আগস্ট ব্যাটারি কোম্পানি সিএটিএল ইচুয়ানের লিথিয়ামকেন্দ্র জিয়ানসিয়াও লেপিডোলাইট খনি অনুমতিপত্রের মেয়াদ শেষ হওয়ার আগে থেকেই বন্ধ রাখার ঘোষণা দেয়। বিশ্বব্যাপী সরবরাহের প্রায় ৩ শতাংশ আসে এই স্থান থেকে; কমপক্ষে তিন মাস খনি বন্ধ থাকতে পারে বলে কোম্পানির ধারণা। ইচুয়ানে আরও সাতটি খনি পর্যালোচনাধীন থাকায় দাম নিয়ে টানা জল্পনা চলছে এবং গুয়াংজু ফিউচার্স এক্সচেঞ্জে (জিএফইএক্স) নভেম্বর ডেলিভারির সবচেয়ে লেনদেনকৃত চুক্তি মাসের মধ্যে ৩০ শতাংশ পর্যন্ত বেড়ে পরবর্তীতে শীর্ষ থেকে প্রায় ১৫ শতাংশ নেমেছে।

বিশ্লেষকদের দৃষ্টিতে: অনুভূতিনির্ভর উত্থান, টেকসইতা প্রশ্নে

বার্নস্টেইনের নিল বেভারিজ মনে করেন, চীনের পদক্ষেপ “বহুদিনের প্রাপ্য” হলেও পুনরুদ্ধারের সুনির্দিষ্ট পথ রূপরেখা দেওয়া কঠিন। তাদের হিসাবে প্রকৃত টানাপোড়েন ২০২৭ সালে বেশি স্পষ্ট হবে। উড ম্যাকেঞ্জির অ্যালান পেডারসেনের মতে, সাম্প্রতিক প্রতিক্রিয়া বাস্তব উৎপাদন-সংকোচনের তুলনায় বেশি অনুভূতিনির্ভর; অনুমতিপত্র ও স্থগিতের মেয়াদ কত দীর্ঘ হয়—সেটিই আসল নির্ণায়ক।

উচ্চতা থেকে ধস: ২০২২–২০২৪-এর শিক্ষা

২০২২ সালে স্পডুমিনের দাম প্রতি টনে ৮,০০০ ডলার ছাড়ায় এবং লিথিয়াম কার্বোনেট ৮০,০০০ ডলার ছুঁয়েছিল। পরে চীন ও আফ্রিকার চীন-অপারেটেড প্রকল্প থেকে অতিরিক্ত সরবরাহ বাজারে ঢুকলে দামে প্রায় ৮০ শতাংশ পতন ঘটে।

খনি কোম্পানিগুলোর হিসাব-নিকাশ

অস্ট্রেলিয়ার পিএলএস (পূর্ব নাম পিলবারা মিনারেলস) দামপতনের মধ্যেও সম্প্রসারণে এগিয়েছে, ধরে নিয়েছিল তাদের খরচ-দক্ষতা প্রতিদ্বন্দ্বীদের চেয়ে বেশি। তবে ২০২৫ অর্থবছরে কোম্পানিটি চার বছরের মধ্যে প্রথমবার ১৬৯ মিলিয়ন অস্ট্রেলিয়ান ডলারের ক্ষতি দেখিয়েছে। প্রধান নির্বাহী ডেল হেন্ডারসন বলেন, বর্তমান দাম “ধারণাগতভাবে উন্নতির দিকে” গেলেও মৌলিক অবস্থার সঙ্গে “ডিসকানেক্টেড” এবং স্থায়ী শিল্প টিকিয়ে রাখতে আরও উঁচু দাম প্রয়োজন। তার ভাষায়, “সবচেয়ে খারাপটা সম্ভবত পেছনে—তবু এই বাজার খুবই অস্থির।”

দামের স্বস্তিতে আশাবাদ: এসকিউএম-এর ইঙ্গিত

বাজারমূল্যে শীর্ষ লিথিয়াম প্রযোজক এসকিউএম দ্বিতীয় প্রান্তিকে ২৮ শতাংশ আয়-হ্রাস দেখালেও তৃতীয় প্রান্তিকে বিক্রি ১০ শতাংশ বাড়বে বলে প্রত্যাশা করেছে এবং তাদের অস্ট্রেলিয়ান অপারেশনের দিকনির্দেশনা উন্নীত করেছে। কোম্পানির লিথিয়াম বাণিজ্যের সিনিয়র কমার্শিয়াল ভাইস প্রেসিডেন্ট ফেলিপে স্মিথ বলেন, “আগামী প্রান্তিকে পরিমাণ ও দাম—উভয়ই আরও ভালো হবে।”

ব্যাংক ও গবেষণা প্রতিষ্ঠানের পূর্বাভাস

সিটির সাম্প্রতিক বিশ্লেষণ বলছে, চীনের কাটছাঁট আগামী ৩ থেকে ৬ মাসে শিথিল হতে পারে এবং কাঠামোগত উদ্বৃত্ত তুলতে যথেষ্ট নাও হতে পারে। তাদের অনুমান, এ বছর স্পডুমিনের দাম গড়ে প্রায় ৯৫০ ডলারের কাছাকাছি থাকলেও আগামী বছরে তা ৮০০ ডলারে নামতে পারে। লিথিয়াম কার্বোনেটের তিন মাসের দৃষ্টিভঙ্গি ১১,০০০ ডলার এবং ২০২৬ সালে ৯,০০০ ডলার। এসঅ্যান্ডপি গ্লোবাল ইনসাইটসও মনে করে, চীনে আউটপুট-কাট সাময়িক; দীর্ঘমেয়াদে দেশীয় উৎপাদন টিকিয়ে রাখতে সরকার সমর্থন অব্যাহত রাখবে। তাদের হিসাবে ২০২৪ সালে চীনের কাঁচামালের চাহিদার মাত্র ২৪ শতাংশ দেশীয় উৎপাদনে মেটানো গেছে—দাম অস্বাভাবিকভাবে বেড়ে গেলে তাদের প্রভাবশালী রিফাইনিং খাত ঝুঁকিতে পড়তে পারে।

চীনের কৌশল: দামের “রেঞ্জ-বাউন্ড” ভারসাম্য

বেঞ্চমার্ক মিনারেলস ইন্টেলিজেন্সের ক্যামেরন পার্কসের ব্যাখ্যা, চীন খনিশিল্পকে টিকিয়ে রাখতে তুলনামূলক উঁচু দাম সমর্থন করলেও ব্যাটারি নির্মাতাদের ক্ষতি হবে—এমন “বিপজ্জনক” স্পাইক এড়াতেও সতর্ক। তাই তাদের বার্তা যেন এমন: যেকোনো সময় প্রয়োজনে খনি চালু করে আমরা দামকে নির্দিষ্ট সীমার মধ্যে রাখতে পারি।

লাভজনক দামের স্তর ও বিনিয়োগের সংকট

তোয়োৎসু লিথিয়াম কর্পোর সিইও সুতোমু আওকি বলছেন, ৬০ শতাংশের বেশি সরবরাহকারী লাভে নেই; শিল্পটিকে টেকসই করতে লিথিয়াম কার্বোনেটের দাম কমপক্ষে প্রতি টনে ১২,০০০ ডলার হওয়া দরকার। তবে তিনি ধারনা দেন, তীব্র জাম্প নয়—বরং ধীরে ধীরে ৩০ থেকে ৪০ শতাংশ পর্যন্ত বৃদ্ধি সম্ভব। বার্নস্টেইনের হিসাবে ২০২৫ সালে লিথিয়ামে মূলধনী ব্যয় ৩০ থেকে ৫০ শতাংশ কমে তিন বছরের মধ্যে সর্বনিম্নে নামতে পারে; নতুন বিনিয়োগ উত্সাহিত করতে ১৫,০০০ থেকে ২০,০০০ ডলারের দামের দরকার।

চাহিদা-সরবরাহের হিসাব: কখন ঘাটতি?

ক্যানাকর্ড জেনুইটির হিসাবে ২০২৪ সালে বৈশ্বিক লিথিয়াম চাহিদা (লিথিয়াম কার্বোনেট সমতুল্য) ছিল ১,১০৮ কিলোটন, সরবরাহ ১,১৯৯ কিলোটন—অর্থাৎ উদ্বৃত্ত। তাদের পূর্বাভাস, ২০২৭ সালে বাজার ঘাটতিতে যাবে। ইউবিএস ২০২৮ সালকে ঘাটতির সম্ভাব্য বছর ধরে।

ইভি ও ব্যাটারি বাজারের গতি: চাহিদা কি অবমূল্যায়িত?

আরকেন ক্যাপিটালের ফান্ড ম্যানেজার ইউয়েজার লি মনে করেন, ব্যাটারির চাহিদা কম ধরে দেখা হচ্ছে। আইইএর হিসাবে ২০২৪ সালে লিথিয়াম-আয়ন ব্যাটারি প্যাকের দাম ২০ শতাংশ কমেছে—২০১৭ সালের পর এটাই সবচেয়ে বড় পতন—যা গ্রহণযোগ্যতা বাড়াচ্ছে। বেইজিংভিত্তিক সিভি ওয়ার্ল্ডের তথ্য মতে, ২০২৫ সালের প্রথমার্ধে ভারী ট্রাকে ব্যাটারি-ইলেকট্রিক মডেলের অংশ ২২ শতাংশে উঠেছে, যেখানে ২০২৪ সালের একই সময়ে তা ছিল ৮.৬ শতাংশ। লির মতে, বড় শহরগুলোর ট্যাক্সি বহরের মতোই ট্রাক ও ডেলিভারি যানেও বিদ্যুৎচালিত মডেল অপারেটিং খরচ অর্ধেকের বেশি কমিয়ে দিচ্ছে—ফলে ডিজেল আর লাভজনক থাকছে না।

ডেভেলপারদের দৃষ্টিভঙ্গি: পরের বুমের বীজ কি বপন হচ্ছে?

কানাডায় খনি উন্নয়নরত প্যাট্রিয়ট ব্যাটারি মেটালসের সিইও কেন ব্রিনসডেন মনে করেন, কাঁচা লিথিয়ামের বার্ষিক ১৫ থেকে ২০ শতাংশ চাহিদা-বৃদ্ধির পূর্বাভাসও হয়তো রক্ষণশীল। নতুন সরবরাহে বিনিয়োগ কমে থাকায় বাজার যখন ঘাটতিতে ফিরবে, তখন দামের উত্থান বেশি তীব্র হতে পারে। তার ভাষায়, যতদিন দাম নিম্নমুখী থাকবে, বাজার ঘুরে ঘাটতিতে গেলে তত বেশি “লিভারেজ” তৈরি হবে—এবং এটি অনেকে যে সময় ধরে ভাবছেন তার চেয়েও দ্রুত ঘটার সম্ভাবনা আছে।

সামনে কী দেখা যাচ্ছে

স্বল্পমেয়াদে চীনের নিয়ন্ত্রণ ও খনি-স্থগিতের কারণে দামে সহায়তা মিললেও, টেকসই উত্থানের জন্য দরকার দীর্ঘস্থায়ী সরবরাহ-সংকোচন, চাহিদার দৃঢ় বৃদ্ধি এবং বিনিয়োগের পুনরুদ্ধার। শিল্পজুড়ে মত হলো—বর্তমান দাম উন্নতির সঙ্কেত দিলেও স্থায়ী লাভজনকতার জন্য আরও উঁচু দামের প্রয়োজন; আর নতুন বিনিয়োগ না এলে পরের ঘাটতি ও দামের নতুন বুম—দুটির সম্ভাবনাই বাড়ছে।