Sarakhon Report

Sarakhon Report

মাসাআকি শিরাকাওয়া

জাপান ব্যাংকের শাসনাবলীর মূল্যায়ন গত ২৫ বছর, এর “বৃহৎ দৃষ্টিভঙ্গি থেকে মুদ্রানীতি পর্যালোচনা,” অবশেষে ডিসেম্বর মাসে প্রকাশিত হয়েছে।

এই পর্যালোচনাটি ভবিষ্যতের নীতিনির্ধারকদের জন্য মূল্যবান হতে পারে কারণ জাপানের অভিজ্ঞতা অত্যন্ত নাটকীয় ছিল। ১৯৯০ এর গোড়ার দিকে, জাপানের অর্থনীতির উত্থানকে আমেরিকা একটি গুরুতর হুমকি হিসেবে বিবেচনা করেছিল। তারপর, অর্থনৈতিক মন্দা শুরু হয়। আমেরিকান শিক্ষাবিদদের মধ্যে একটি জনপ্রিয় ব্যাখ্যা ছিল খুবই সহজ: এটি ছিল নিম্ন মুদ্রাস্ফীতি বা মূল্য হ্রাসের কারণে।

এই বিবরণটি বৈশ্বিক নীতিনির্ধারকদের মধ্যে প্রভাবশালী ছিল। ২০২০ সালে, যখন মার্কিন যুক্তরাষ্ট্রের ফেডারেল রিজার্ভ নমনীয় গড় মুদ্রাস্ফীতি লক্ষ্য গ্রহণ করেছিল, তখন চেয়ারম্যান জে পাওয়েল বলেছিলেন: “[যদি] মুদ্রাস্ফীতি প্রত্যাশা আমাদের ২% লক্ষ্য থেকে নেমে যায়, সুদের হারও তার সাথে নেমে আসবে। ফলস্বরূপ, অর্থনৈতিক মন্দার সময় কর্মসংস্থান বৃদ্ধির জন্য সুদের হার কাটানোর আমাদের কম সুযোগ থাকবে, যা সুদের হার কাটানোর মাধ্যমে অর্থনীতি স্থিতিশীল করার ক্ষমতাকে হ্রাস করবে। আমরা এই প্রতিকূল গতিবিধিকে বিশ্বের অন্যান্য প্রধান অর্থনীতিতে দেখতে পেয়েছি এবং শিখেছি যে একবার এটি সেট হয়ে গেলে, এটি অতিক্রম করা খুবই কঠিন হতে পারে।”

এটি বলার সময়, তিনি স্পষ্টভাবে জাপানের অভিজ্ঞতার কথা উল্লেখ করেছিলেন।

BOJ-এর পর্যালোচনাটি জাপানের মূল্য হ্রাসের সম্ভাব্য কারণগুলি বিশদভাবে আলোচনা করে এবং “মুদ্রানীতি ফাঁদ” এর উল্লিখিত যুক্তি সম্পর্কে ব্যাখ্যা দেয়।

আমি মুদ্রাস্ফীতি কমে যাওয়ার দ্বারা প্রভাবিত নিম্ন-বৃদ্ধির বিবরণ নিয়ে সন্দিহান, কারণ জাপানের বৃদ্ধি হার, এর হ্রাসমান জনসংখ্যার সাথে সামঞ্জস্য রেখে, মার্কিন যুক্তরাষ্ট্রের মতো অন্যান্য উন্নত অর্থনীতির থেকে তেমন আলাদা নয়। আমি জানতে চাই যে পর্যালোচনাটি এই বিষয়টি কীভাবে ব্যাখ্যা করেছে।

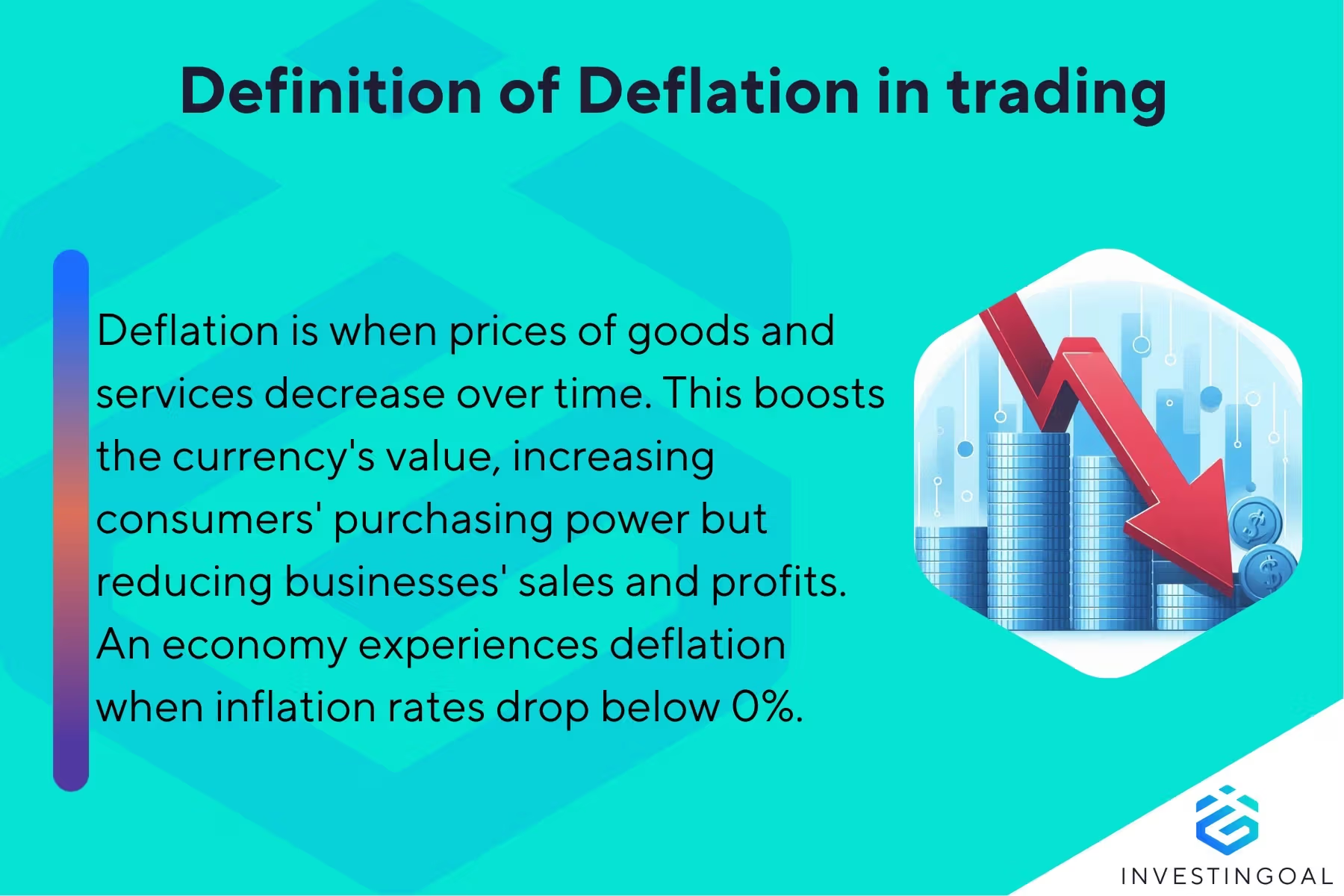

একটি নির্দিষ্ট প্রশ্ন হল, আসলে নিম্ন মুদ্রাস্ফীতি বা মূল্য হ্রাস কি আসলেই পতনশীল বৃদ্ধির প্রধান কারণ ছিল? নীতিগতভাবে, মূল প্রশ্ন হল, জাপানের ক্ষেত্রে মতো সামান্য মূল্য হ্রাস – ১৫ বছরের মধ্যে প্রায় ৩% এর মোট মূল্য হ্রাস – এটা কি কেন্দ্রীয় ব্যাংকের আগ্রাসী মুদ্রানীতি নিক্ষেপের মাধ্যমে সব ধরনের খরচে এড়ানো উচিত?

পর্যালোচনাটি BOJ-এর মুদ্রানীতি ২৫ বছরের উপর ভিত্তি করে, তবে এর ফোকাস প্রাকৃতিকভাবে কেন্দ্রীয় ব্যাংকের ২০১৩ সাল থেকে ব্যাপক মুদ্রানীতি নরম করার নাটকীয় পরীক্ষার প্রভাবের উপর। পর্যালোচনাটি উপসংহারে পৌঁছে যে এটি “কিছু পরিমাণে অর্থনৈতিক কার্যকলাপ এবং মূল্যগুলিতে ইতিবাচক প্রভাব ফেলেছে।”

“কিছু পরিমাণে” শব্দবন্ধটি অস্পষ্ট, তবে নিঃসন্দেহে ইতিবাচক শোনায়, বিশেষ করে আন্তর্জাতিক মুদ্রা তহবিলের স্বাধীন মূল্যায়ন অফিসের মত মূল্যায়নের সাথে তুলনা করলে, যেখানে বলা হয়েছে “UMP (অপ্রচলিত মুদ্রানীতি) এর মুদ্রাস্ফীতিতে প্রভাব জাপানে বিশেষভাবে তহবিলের কর্মীরা এই নীতিগুলি চাপানোর সময় দাবি করার চেয়ে অনেক বেশি মিউটেড বলে মনে হয়।”

নির্ধারিত ইতিবাচক প্রভাব প্রধানত প্রাথমিক পর্যায়ে ইয়েনের অবমূল্যায়নের কারণে, তবে এমনকি এটি প্রধানত বৈশ্বিক অর্থনীতির পুনরুদ্ধার এবং সংশ্লিষ্ট সুদের হারের উত্থানজনিত ডিফারেনশিয়ালের কারণে মুদ্রানীতি নরম করার কারণে নয়।

উপসংহার সত্ত্বেও, আমি পর্যালোচনায় ব্যবহৃত বিশ্লেষণাত্মক পদ্ধতির সাথে রাজি নই – যা হল “বিকল্প পরিস্থিতি” এর উপর নির্ভর করে মডেল ব্যবহার করে বিকল্প দৃশ্যপটগুলি পূর্বাভাস দেওয়া যা বৃহৎ মুদ্রানীতি নরম করার প্রবর্তন না থাকলে ঘটতে পারত। এই সিমুলেশনগুলির বৈধতা মডেলে অন্তর্ভুক্ত মেকানিজমগুলির উপর নির্ভর করে। উদাহরণস্বরূপ, পর্যালোচনাটি কি এমন একটি মেকানিজম অন্তর্ভুক্ত করেছে যা ব্যাখ্যা করে যে মুদ্রানীতি নরম করা মূলত ভবিষ্যতের চাহিদাকে বর্তমানের দিকে সরানোর ব্যাপার? এটি কি অর্থনীতির উপর নরম করার পার্শ্বপ্রতিক্রিয়া অন্তর্ভুক্ত করেছে? না হলে, সিমুলেশনটি BOJ-এর অতিসরল নীতির প্রভাবকে অতিরিক্তভাবে মূল্যায়ন করেছে।

একটি পদ্ধতি, যা উপরোক্ত জটিল পদ্ধতির তুলনায় আরও স্বজ্ঞাত, সহজেই উপলব্ধ – শুধু দেখুন যে প্রায় শূন্য সুদের হার গত ২৫ বছর ধরে অব্যাহত রয়েছে, যা নীতিগুলি সত্যিই কার্যকর ছিল এমন মূল্যায়নের সাথে বিরোধ করে।

বড় মাপের মুদ্রানীতি নরম করার পার্শ্বপ্রতিক্রিয়া পর্যালোচনায় বিশ্লেষণ করা হয়েছে, তবে শুধুমাত্র আংশিকভাবে। অবশ্যই, এটি বোঝা যায়, কারণ প্রভাবটি সম্পূর্ণরূপে প্রকাশ পেতে সময় লাগে, তবে দিনে দিনে, পর্যালোচনাটির পরিধি ২৫ বছরের মতো দীর্ঘ।

রাজস্ব শৃঙ্খলার উপর প্রভাবও গুরুতরভাবে অধ্যয়নের দাবি রাখে, যদিও মুদ্রানীতি নরম করার প্রাথমিক লক্ষ্য সম্ভবত রাজস্ব বিবেচনা দ্বারা চালিত নয়। একটি গুরুত্বপূর্ণ পার্শ্বপ্রতিক্রিয়া, যা পর্যালোচনায় উল্লেখ করা হয়নি, তা হল দীর্ঘমেয়াদী মুদ্রানীতি নরম থেকে বেরিয়ে আসার অসুবিধা, বাস্তব বা কল্পিত। আমি সন্দেহ করি যে বর্তমান মুদ্রানীতি স্বাভাবিকরণের ধীর গতির অন্তত আংশিকভাবে এর সম্ভাব্য প্রতিক্রিয়া সম্পর্কে আর্থিক বাজার এবং/অথবা সরকারী অর্থের বিষয়ে উদ্বেগের কারণে। এর ফলে ইয়েনের অবমূল্যায়ন এবং উচ্চতর মুদ্রাস্ফীতি ভোক্তা ব্যয়ের দুর্বলতা এনেছে। “পরিমাপের অসমতা” একটি স্পষ্ট মূল্যায়নকে মেঘলা করা উচিত নয়।

যাই হোক না কেন, আমি জীবন্তভাবে মনে করি যে, মুদ্রাস্ফীতি কমে যাওয়া BOJ-এর দৃঢ় সংকল্প দ্বারা সহজে সমাধান করা যেতে পারে এমন মন্ত্রটি। আমি ধারণা করি বৃহৎ মুদ্রানীতি নরম ২০১৩ সালে এই বোঝার ভিত্তিতে শুরু হয়েছিল। “মনোভাব” যা এই অনুমানের উপর ভিত্তি করে যে মজুরি এবং মূল্য সহজে বৃদ্ধি পাবে না, পর্যালোচনায় জোর দেওয়া হয়েছে বৃহৎ মুদ্রানীতি নরমের ব্যর্থতার কারণ হিসাবে মুদ্রাস্ফীতিকে তুলে ধরা হয়েছে। আমি অবাক হয়েছি। যদি মূল্য হ্রাস সত্যিই একটি “মুদ্রার ঘটনাবলী” হয়, তাহলে “মনোভাব” এর মতো ধারণাগুলি আনা প্রয়োজনীয় নয়। প্রকৃতপক্ষে, একটি অনুরূপ ধারণা, যা “নর্ম” হিসাবে উল্লেখ করা হয়েছে, ইতিমধ্যেই স্বীকৃত এবং ২০১২ সালে BOJ-এর মুদ্রানীতি সভাগুলিতে আলোচিত হয়েছিল, মুদ্রানীতি পরীক্ষা শুরু হওয়ার আগে।

এই প্রশ্নগুলি একটি আকর্ষণীয় বিষয় উত্থাপন করে যে কিভাবে মুদ্রানীতি পর্যালোচনা পরিচালিত হওয়া উচিত। যখন কেন্দ্রীয় ব্যাংক নিজেই এটি পরিচালনা করে, তখন একটি প্রতিষ্ঠানগত পক্ষপাত – বাস্তব বা উপলব্ধ – বাতিল করা যাবে না। তবে, রিজার্ভ ব্যাংক অফ অস্ট্রেলিয়া তার ইল্ড-টার্গেট পলিসির ব্যর্থতা স্বীকার করার ক্ষেত্রে বেশ স্পষ্ট ছিল।

যুক্তরাজ্য এবং সুইডেনের ক্ষেত্রে, তাদের কেন্দ্রীয় ব্যাংকগুলি বাইরের বিশেষজ্ঞদের দ্বারা পর্যালোচনা কমিশন করেছিল। তবে, যথেষ্ট জ্ঞানসম্পন্ন বাহ্যিক বিশেষজ্ঞ খুঁজে পাওয়া সহজ নয়। উপরন্তু, মূল্যায়নের সুরটি প্রায়শই নিযুক্ত ব্যক্তিদের উপর নির্ভর করে।

আমি আরও সন্দেহ করি যে, মুদ্রাস্ফীতি কমে যাওয়ার বিবরণে দৃঢ়ভাবে আবদ্ধ শিক্ষাবিদরা স্বীকার করতে কঠিন হতে পারে যে তারা ভুল ছিল।

মুদ্রানীতি বিতর্কের ইকোসিস্টেম সূক্ষ্ম এবং জটিল, যেমন শিক্ষাবিদ এবং কেন্দ্রীয় ব্যাংকের মধ্যে আন্তঃনির্ভরতা আরও শক্তিশালী হয়েছে – বিশেষ করে কেন্দ্রীয় ব্যাংকের বোর্ড সদস্যদের নিয়োগ এবং মূলধারার ম্যাক্রোইকোনমিক্সের বাড়তি প্রভাবের কারণে। আমি ভয় পাই যে এটি একটি গ্রুপথিঙ্কের রূপে পরিণত হতে পারে।

শুধু ১২ বছর আগে “মুদ্রার ঘটনাবলী” এর বিবরণ অনেক শিক্ষাবিদ এবং সাধারণ নাগরিকদের মধ্যে প্রাধান্য পেয়েছিল। এই সামাজিক ঘটনাটি নিজেই একটি সতর্ক পর্যালোচনা এবং অধ্যয়নের দাবি রাখে।

আমি বুঝি যে পর্যালোচনা প্রক্রিয়া স্বভাবতই কঠিন, তবে আমি আশা করি আমরা জাপানের অভিজ্ঞতা থেকে মূল্যবান পাঠ নেওয়ার একটি মূল্যবান সুযোগ মিস করবো না। আমাদের সত্যিই আরও বিস্তৃত দৃষ্টিভঙ্গি থেকে একটি পর্যালোচনা প্রয়োজন।