সারাক্ষণ রিপোর্ট

সারাক্ষণ রিপোর্ট

মার্কিন ট্রেজারি ইনফ্লেশন-প্রটেকটেড সিকিউরিটিজ (টিআইপিএস) বিনিয়োগকারীদের আয়কে মূল্যবৃদ্ধির ধাক্কা থেকে রক্ষা করার জন্য তৈরি। ধারণা করা হয়, এই বন্ডে বিনিয়োগ করলে কেবল আয় সুরক্ষিত হয় না, বরং অতিরিক্ত মুনাফারও সুযোগ থাকে। কিন্তু বাস্তবে টিআইপিএস কি সত্যিই সেই প্রতিশ্রুতি পূরণ করে?

টিআইপিএস কীভাবে কাজ করে

সাধারণ ট্রেজারি বন্ডে মূলধন নির্দিষ্ট থাকে, কিন্তু টিআইপিএস বন্ডে মূলধন মুদ্রাস্ফীতির হারের সঙ্গে বাড়ে বা কমে। অর্থাৎ, যদি বন্ডের মেয়াদকালে মুদ্রাস্ফীতি বেড়ে যায়, তবে বন্ডের মূলধনও অনুপাতে বাড়বে, ফলে মেয়াদ শেষে পাওয়া অর্থও বেশি হবে। টিআইপিএস প্রতি ছয় মাসে একবার সুদ দেয়, এবং এই সুদের পরিমাণও মুদ্রাস্ফীতির সঙ্গে সামঞ্জস্যপূর্ণভাবে বাড়ে।

গবেষণার ফলাফল: উচ্চ মুদ্রাস্ফীতিতে কম পারফরম্যান্স

তিন দশকের তথ্য বিশ্লেষণ করে জর্জ ম্যাসন বিশ্ববিদ্যালয়ের ফাইন্যান্স অধ্যাপক ডেরেক হরস্টমায়ার ও তাঁর সহকারীরা দেখতে পেয়েছেন, উচ্চ মুদ্রাস্ফীতির সময় টিআইপিএস কাঙ্ক্ষিত ফল দেয় না। বরং, যদি কেউ তখন বিনিয়োগ করেন, তবে তারা অনেক সময় বাজারের পেছনে পড়ে যান এবং পারফরম্যান্স খারাপ হয়।

তাদের গবেষণায় ১৯৯৭ সাল থেকে টিআইপিএসের সমস্ত ডেটা পর্যালোচনা করা হয়। এরপর দেখা হয়—যখন মুদ্রাস্ফীতি উচ্চ পর্যায়ে (নমুনা সময়ের ৭৫ শতাংশাইল বা তার বেশি) ছিল, আর যখন তা নিম্ন পর্যায়ে (২৫ শতাংশাইল বা তার কম) ছিল, তখন টিআইপিএস কেমন ফল দিয়েছে। এছাড়া প্রতি মাসে যদি মুদ্রাস্ফীতি ০.২০ শতাংশ পয়েন্টের বেশি বেড়ে বা কমে, তখন কী ঘটেছে তাও বিশ্লেষণ করা হয়।

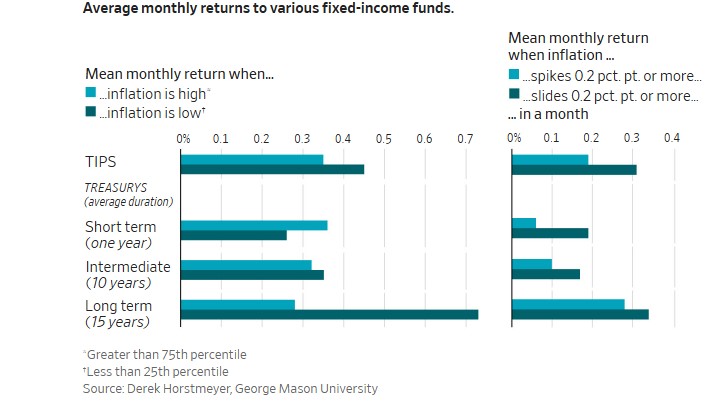

পরিসংখ্যান: কম মুদ্রাস্ফীতিতে বেশি লাভ

গবেষণায় দেখা যায়, টিআইপিএস কম মুদ্রাস্ফীতির সময় ভালো ফল দেয়। যখন মুদ্রাস্ফীতি বেশি ছিল, তখন গড় মাসিক রিটার্ন ছিল ০.৩৫%। আর যখন মুদ্রাস্ফীতি কম ছিল, তখন গড় মাসিক রিটার্ন বেড়ে দাঁড়ায় ০.৪৫%—অর্থাৎ বছরে প্রায় ১.২ শতাংশ বেশি আয়।

একইভাবে, যেসব মাসে মুদ্রাস্ফীতি কমেছে, তখন গড় মাসিক রিটার্ন ছিল ০.৩১%, আর যেসব মাসে তা বেড়েছে, তখন রিটার্ন কমে ০.১৯% হয়। এই পার্থক্য বছরে গড়ে ১.৪ শতাংশ পর্যন্ত প্রভাব ফেলেছে।

এর মূল কারণ হলো—ফেডারেল রিজার্ভের নীতি প্রত্যাশা বন্ডবাজারকে সরাসরি প্রভাবিত করে। যখন মুদ্রাস্ফীতি বাড়ে, তখন ফেড সুদের হার বাড়ায়, ফলে বন্ডের দাম—including TIPS—কমে যায়। বিপরীতে, মুদ্রাস্ফীতি কমলে ফেড সুদের হার নামায়, আর বন্ডের দাম বাড়ে।

সাম্প্রতিক সময়ের উদাহরণ: ২০২১-২২

এই বিশ্লেষণ সবচেয়ে ভালোভাবে প্রমাণিত হয় ২০২১-২২ সালের অভিজ্ঞতায়।

২০২১ সালে মুদ্রাস্ফীতি ধীরে বাড়ছিল, এবং ফেড তখনও সুদের হার বাড়ায়নি। যারা সময়মতো টিআইপিএসে বিনিয়োগ করেছিলেন, তারা গড়ে ৪.৮১% রিটার্ন পেয়েছিলেন—যা সেই সময়ের সাধারণ স্থির আয়ের তহবিলের গড় ১.২৫% রিটার্নকে ছাড়িয়ে যায়।

কিন্তু ২০২২ সালে, যখন মুদ্রাস্ফীতি সর্বোচ্চ পর্যায়ে পৌঁছে যায় এবং ফেড দ্রুত সুদের হার বাড়াতে শুরু করে, তখন টিআইপিএস বিনিয়োগকারীরা বড় ক্ষতির মুখে পড়েন। সেই বছর টিআইপিএসের বার্ষিক রিটার্ন ছিল ঋণাত্মক ১১.৫১%, যা সাধারণ স্থির আয়ের তহবিলের ঋণাত্মক ১১.১৬% রিটার্নের চেয়েও খারাপ।

আগেভাগে পদক্ষেপই সাফল্যের চাবিকাঠি

এই ফলাফলগুলো একটিই বার্তা দেয়—বাজারে বিনা মূল্যে কোনো সুবিধা পাওয়া যায় না। মুদ্রাস্ফীতি যখন ইতোমধ্যেই চূড়ায়, তখন টিআইপিএসে বিনিয়োগ করে সুরক্ষা পাওয়া যায় না। কেবল তখনই বাড়তি লাভের সুযোগ থাকে, যখন কেউ অন্যদের আগেই মুদ্রাস্ফীতির ঊর্ধ্বমুখী ধারা চিনে নিয়ে আগে বিনিয়োগ করেন।

#টিআইপিএস #মুদ্রাস্ফীতি #বিনিয়োগ