সারাক্ষণ রিপোর্ট

সারাক্ষণ রিপোর্ট

বিশ্ব অর্থনীতির অন্যতম শক্তিধর বিনিয়োগকেন্দ্র জাপান। দেশটির আর্থিক প্রতিষ্ঠানগুলোর হাতে বিদেশে বিনিয়োগ করা সম্পদের পরিমাণ প্রায় ছয় ট্রিলিয়ন ডলার। গত দুই দশকে এই অঙ্ক দ্বিগুণ হয়েছে। দীর্ঘদিনের শূন্যের কাছাকাছি সুদের হার ও দুর্বল মুদ্রার কারণে দেশের ভেতরে লাভ কম থাকায় জাপানি পুঁজি ক্রমেই বিদেশমুখী হয়েছে। এর প্রায় অর্ধেক যুক্তরাষ্ট্রের সম্পদে এবং আরেক বড় অংশ ক্যারিবীয় দ্বীপপুঞ্জের মাধ্যমে মূলত আমেরিকান বিনিয়োগেই যুক্ত। কিন্তু হঠাৎ যদি এই অর্থ দেশে ফেরত আসতে শুরু করে, তবে তার অভিঘাত কতটা ভয়াবহ হতে পারে, সেই প্রশ্নই এখন বিশ্ববাজারে ঘুরপাক খাচ্ছে।

সুদের হার ও রাজনৈতিক অনিশ্চয়তা

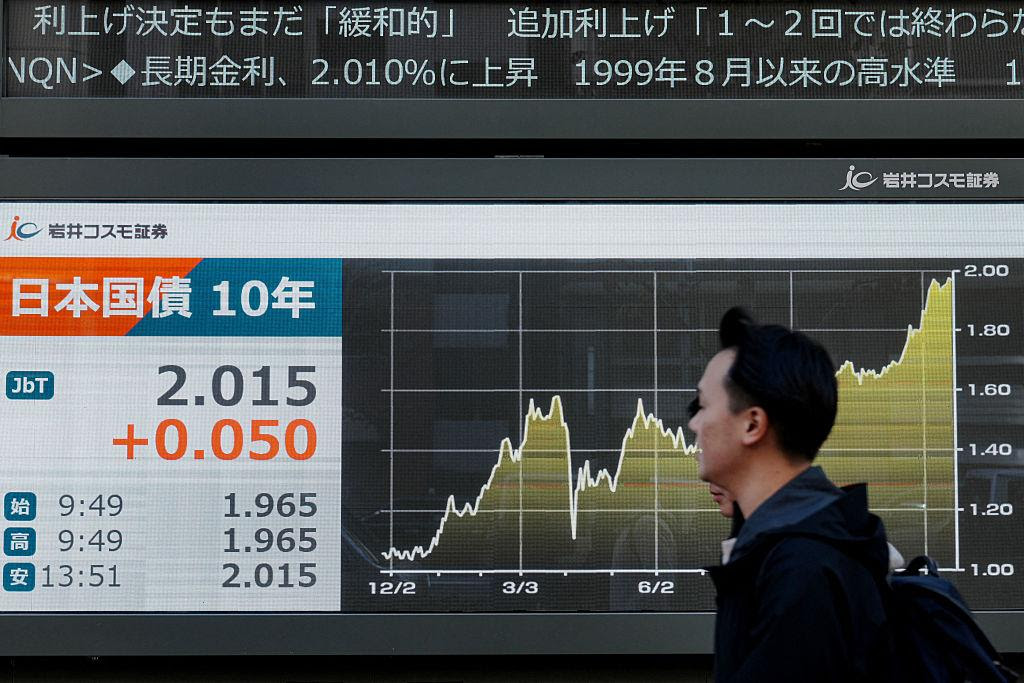

জানুয়ারির বিশ তারিখে জাপানের ত্রিশ বছরের সরকারি বন্ডের সুদের হার পৌঁছে যায় তিন দশমিক আট শতাংশে, যা গত পঁচিশ বছরের মধ্যে সর্বোচ্চ। আসন্ন জাতীয় নির্বাচনের সম্ভাবনা এবং ব্যয়বহুল নীতির ইঙ্গিত বাজারে অস্থিরতা তৈরি করেছে। সাম্প্রতিক সপ্তাহগুলোতে যুক্তরাষ্ট্রের ঋণগ্রহণ ব্যয় বাড়ার পেছনেও জাপানি বাজারের টানাপোড়েনকে দায়ী করা হচ্ছে।

গবেষণায় দেখা যাচ্ছে, স্বাভাবিক সময়ের তুলনায় যদি এক মাসে একশ চল্লিশ বিলিয়ন ডলারের বেশি মার্কিন সরকারি বন্ড বিক্রি হয়, তাহলে স্বল্পমেয়াদে বিভিন্ন মেয়াদের সুদের হার প্রায় শূন্য দশমিক পাঁচ শতাংশ পর্যন্ত বেড়ে যেতে পারে। জাপানি বিনিয়োগকারীদের ক্ষেত্রে এর অর্থ দাঁড়াবে নিজেদের মার্কিন বন্ডের প্রায় বারো শতাংশ বিক্রি করা, যা তাদের মোট বিদেশি সম্পদের প্রায় দুই শতাংশের সমান। পুরোপুরি আর্থিক আতঙ্ক ছাড়া এমন পরিস্থিতি সাধারণত দেখা যায় না, তবে ঝুঁকির সম্ভাবনা আগের তুলনায় বেড়েছে।

বিদেশি বিনিয়োগের চরিত্র বদল

একসময় জাপানি বিনিয়োগকারীরা মুদ্রা বিনিময় চুক্তির মাধ্যমে ঝুঁকি কমাতেন। ডলারের মান কমলেও ইয়েনে আয় যেন স্থিতিশীল থাকে, সেই ব্যবস্থাই ছিল এই সুরক্ষা। দুই দেশের স্বল্পমেয়াদি সুদের পার্থক্য কম থাকলে এই সুরক্ষা ব্যয়ও কম হতো। মহামারির পর যুক্তরাষ্ট্রে মূল্যস্ফীতি বাড়ায় সুদের হার দ্রুত ঊর্ধ্বমুখী হলেও জাপানে তা তুলনামূলক কম থাকায় এই সুরক্ষা ব্যবস্থা ব্যয়বহুল হয়ে পড়ে। ফলে অনেক প্রতিষ্ঠান বিদেশে বিনিয়োগে আগ্রহ হারাতে থাকে কিংবা আগের মতো সুরক্ষা নেয় না।

দেখা যাচ্ছে, কয়েক বছরের ব্যবধানে জাপানের জীবনবিমা প্রতিষ্ঠানগুলো বিদেশি বন্ডে সুরক্ষার হার ষাট শতাংশ থেকে কমিয়ে চল্লিশ শতাংশে নামিয়েছে। একই সময়ে যেসব বিনিয়োগকারী শুরু থেকেই সুরক্ষা এড়িয়ে চলতেন, যেমন পেনশন তহবিল ও বিনিয়োগ ট্রাস্ট, তারা বরং বিদেশে বিনিয়োগ বাড়িয়েছেন। সরকারি পেনশন তহবিলের মোট সম্পদের প্রায় অর্ধেক এখন বিদেশি শেয়ার ও বন্ডে, যা এক দশকের একটু বেশি আগে ছিল মাত্র এক পঞ্চমাংশ।

মুদ্রা ও বাজারে সম্ভাব্য ঘূর্ণি

সুরক্ষা ছাড়া বিনিয়োগের মানে হলো দেশের সুদের হার বাড়লে বা মুদ্রা শক্তিশালী হলে ঝুঁকি দ্রুত বাড়ে। যদি এমন বিনিয়োগকারীরা হঠাৎ বিদেশি সম্পদ বিক্রি করে দেশীয় বাজারে ফিরে আসেন, তাহলে মুদ্রার মান শক্তিশালী হবে। এতে বিদেশি সম্পদ দেশে ফেরানো আরও লাভজনক মনে হবে এবং বিক্রির চাপ বাড়তে পারে। যদিও সাম্প্রতিক সময়ে ত্রিশ বছরের বন্ডের সুদের হার কিছুটা কমেছে, তবু জাপানের বিদেশি সম্পদের প্রতি অদম্য চাহিদা আর আগের মতো নিশ্চিত নয়।