সারাক্ষণ রিপোর্ট

সারাক্ষণ রিপোর্ট

অতীতের ছায়া ফিরে আসছে

পেশাদার বিনিয়োগকারীদের একত্রে বসিয়ে যদি কেউ ২০০৭ সালের কথা তোলে, তারা নিশ্চয়ই চমকে উঠবেন। সেটিই ছিল ‘গ্রেট মডারেশন’ যুগের সমাপ্তি—১৯৮০-এর দশক থেকে শুরু হওয়া কম মুদ্রাস্ফীতি ও স্থিতিশীল প্রবৃদ্ধির সময়কাল—যার পরপরই শুরু হয় বৈশ্বিক আর্থিক সংকটের সূত্রপাত।

আজও অনেক বিনিয়োগকারী মনে করছেন, বর্তমান পরিস্থিতি সেই পুরনো সংকটের আগের আত্মতুষ্ট সময়ের মতো। গত এক মাসে করপোরেট বন্ড ও মার্কিন ট্রেজারি বন্ডের আয়ের ব্যবধান ২০০৭ সালের পর সবচেয়ে নিচে নেমে এসেছে। উচ্চ ঝুঁকিপূর্ণ ‘জাঙ্ক বন্ড’ এখন গড়ে মাত্র ২.৮ শতাংশ অতিরিক্ত আয় দিচ্ছে—গত দুই দশকের ৪.৫ শতাংশ গড়ের তুলনায় অনেক কম। এমনকি কিছু শীর্ষ কোম্পানির (যেমন মাইক্রোসফট) বন্ডের আয় এখন মার্কিন সরকারের বন্ডের চেয়েও কম। অর্থাৎ বাজার এখন ‘নিখুঁত অবস্থা’র দামে চলছে—যেন কোনো বিপর্যয়ের আশঙ্কা নেই।

দেউলিয়া সংস্থার সংখ্যা বাড়ছে

এই আত্মতুষ্টির মধ্যেই বাজারে টানাপোড়েন দেখা দিচ্ছে। ১০ সেপ্টেম্বর সাব-প্রাইম গাড়ি ঋণদাতা ট্রাইকোলর হোল্ডিংস দেউলিয়া ঘোষণা করে। সংস্থাটির বিরুদ্ধে জালিয়াতির অভিযোগ এনেছে ফিফথ থার্ড ব্যাংক। এরপর ২৮ সেপ্টেম্বর গাড়ির যন্ত্রাংশ নির্মাতা ফার্স্ট ব্র্যান্ডস দেউলিয়া হয়ে জানায়, তাদের অন্তত ১০ বিলিয়ন ডলারের দেনা রয়েছে। তদন্তে দেখা যাচ্ছে, কোম্পানিটি গ্রাহকের কাছ থেকে পাওনাকে একাধিকবার জামানত হিসেবে দেখিয়ে ঋণ নিয়েছিল। এর ফলে ইনভেস্টমেন্ট ব্যাংক জেফরিজ ও হেজ ফান্ড মিলেনিয়াম ম্যানেজমেন্ট বড় ক্ষতির মুখে পড়েছে।

অস্বচ্ছ ‘প্রাইভেট ক্রেডিট’ বাজারের ঝুঁকি

করপোরেট ঋণ এখন কতটা ঝুঁকিপূর্ণ, তা নির্ধারণ করা কঠিন হয়ে উঠেছে। যুক্তরাষ্ট্রের প্রাইভেট ক্রেডিট বাজার—যার পরিমাণ ২০২৪ সালের শেষে প্রায় ১.৬ ট্রিলিয়ন ডলার—এখন প্রায় জাঙ্ক বন্ড বাজারের সমান। আর্থিক সংকটের পর বড় ব্যাংকগুলো ঝুঁকিপূর্ণ ঋণ থেকে সরে আসায় এই খাতটি দ্রুত ফুলে উঠেছে। বহু প্রতিষ্ঠান উচ্চ মুনাফার আশায় জটিল ও অস্বচ্ছ আর্থিক ব্যবস্থায় প্রবেশ করেছে—যা নিয়ন্ত্রকদের চোখের আড়ালে রয়ে গেছে।

লিংকন ইন্টারন্যাশনালের তথ্যমতে, বর্তমানে প্রায় ১১ শতাংশ প্রাইভেট ঋণগ্রহীতা তাদের সুদের অর্থ ‘পেমেন্ট ইন কাইন্ড’ হিসেবে দিচ্ছে—অর্থাৎ নগদে নয়, প্রতিশ্রুতিপত্রের মাধ্যমে। ২০২১ সালের শেষে এই হার ছিল মাত্র ৭ শতাংশ। দেউলিয়া ঘোষণার সংখ্যা যেন কম দেখায়, সে জন্য অনেক সংস্থা ‘লাইয়াবিলিটি ম্যানেজমেন্ট’ বা সৃজনশীল ঋণ পুনর্গঠন পদ্ধতিতে যাচ্ছে। তবু বছরের শুরু থেকে তালিকাভুক্ত ‘বিজনেস ডেভেলপমেন্ট কোম্পানি’ (বিডিসি)-গুলোর শেয়ার সূচক ৭ শতাংশ নিচে নেমে গেছে।

মার্কিন অর্থনীতিতে দুর্বলতার ইঙ্গিত

আমেরিকার ভোক্তা অর্থনীতিতেও দুর্বলতার ইঙ্গিত স্পষ্ট। ৯০ দিন বা তার বেশি সময় ধরে বকেয়া থাকা গাড়ি ঋণের হার ৫ শতাংশে পৌঁছেছে—গত পাঁচ বছরের মধ্যে সর্বোচ্চ। খুচরা ও শিল্প খাতের সূচক হিসেবে বিবেচিত ট্রাক বিক্রি গত বছরের মে মাসের ৫.৫৩ লাখ ইউনিট থেকে কমে আগস্টে দাঁড়িয়েছে ৪.২২ লাখে, যা পাঁচ বছরের মধ্যে সর্বনিম্ন। বেকারত্বও সামান্য বেড়েছে। এর সঙ্গে যুক্ত হয়েছে নতুন শুল্কনীতি—যা ১৯৩০-এর দশকের পর সবচেয়ে উচ্চ মাত্রার—এবং এর পূর্ণ প্রভাব এখনো দেখা যায়নি।

ক্ষতির পরিধি শুধু বড় প্রতিষ্ঠানে সীমাবদ্ধ নয়

রেটিং সংস্থা ফিচের বিশ্লেষণ অনুযায়ী, সম্ভাব্য মন্দার প্রভাব এখন শুধু বৃহৎ বিনিয়োগ প্রতিষ্ঠানে সীমাবদ্ধ নয়। প্রাইভেট ক্রেডিট ফান্ডগুলো এখন অবসরভাতা ও ছোট বিনিয়োগকারীদের কাছ থেকেও অর্থ সংগ্রহ করছে। একই সঙ্গে ব্যাংক ও বীমা কোম্পানিগুলোও এদের ঋণ দিচ্ছে। যদিও ফিচ জানিয়েছে, এখনো এই সংযোগ এত বড় নয় যে তা ২০০৭ সালের মতো পুরো আর্থিক ব্যবস্থার জন্য হুমকি হয়ে উঠবে, তবু আংশিক বিপর্যয়ও বাজারে ব্যাপক প্রভাব ফেলতে পারে। ২০১৫-১৬ সালে তেলের দামের পতনে যেমন শক্তি খাতের বন্ডে ধস নেমেছিল, এবং সেই আতঙ্ক পুরো বাজারে ছড়িয়ে পড়েছিল—তেমন কিছু আবার ঘটতে পারে।

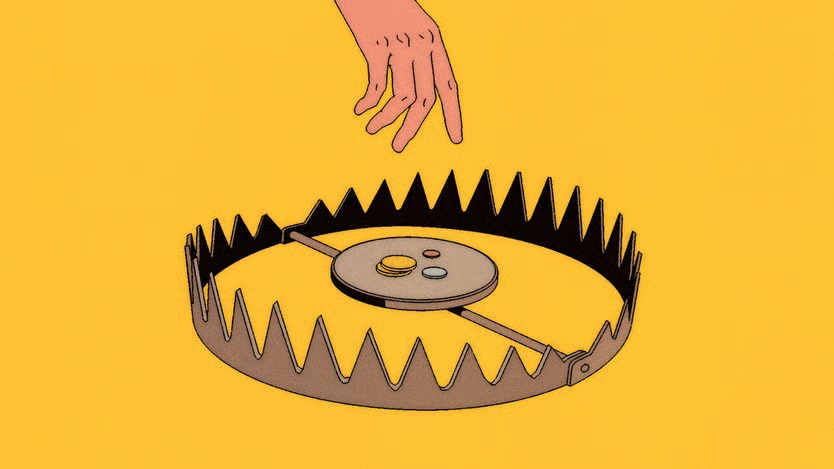

অতি কম লাভ, কিন্তু উচ্চ ঝুঁকি

বর্তমানে করপোরেট বন্ডের আয়ের ব্যবধান এতটাই কম যে, বিনিয়োগকারীরা ঝুঁকি নিচ্ছেন অনেক, কিন্তু লাভের সম্ভাবনা প্রায় নেই। জেপি মরগান অ্যাসেট ম্যানেজমেন্টের অকসানা অ্যারোনভ বলেন, “ইক্যুইটি বাজারে সবাই ভবিষ্যতের মুনাফা নিয়ে আশাবাদী থাকে, কিন্তু স্থির আয়ের বাজারে যখন আয়ের ব্যবধান এত নিচে নামে, তখন প্রশ্নটা ‘কখন’—‘যদি’ নয়। আপনি যেন বাষ্পীয় রোলারের সামনে মুদ্রা তুলতে যাচ্ছেন।”

ঋণবাজার এখন এমন এক বিপজ্জনক ভারসাম্যে দাঁড়িয়ে আছে—যেখানে বিনিয়োগকারীরা ঝুঁকির বাস্তবতাকে উপেক্ষা করে আত্মতুষ্টিতে ভুগছেন, আর অর্থনীতির ভেতরে ভেতরে নতুন অস্থিরতার বীজ বপন হচ্ছে।